Disponible fiscal retraite : comment l’optimiser en tant que salarié, fonctionnaire ou retraité

Que vous soyez en activité ou déjà retraité, l’Etat vous permet de déduire de vos revenus votre effort d’épargne retraite, réduisant ainsi votre charge fiscale. Dans cet article, Abeille Assurances vous aide à comprendre quelle part de votre épargne retraite (cumul entre vos versements et ceux éventuellement réalisés par votre employeur) sera effectivement déductible de vos revenus, et si c’est insuffisant, les moyens dont vous disposez pour optimiser le potentiel de déductibilité au sein de votre foyer fiscal.

Limite de déductibilité de l’épargne retraite de votre revenu

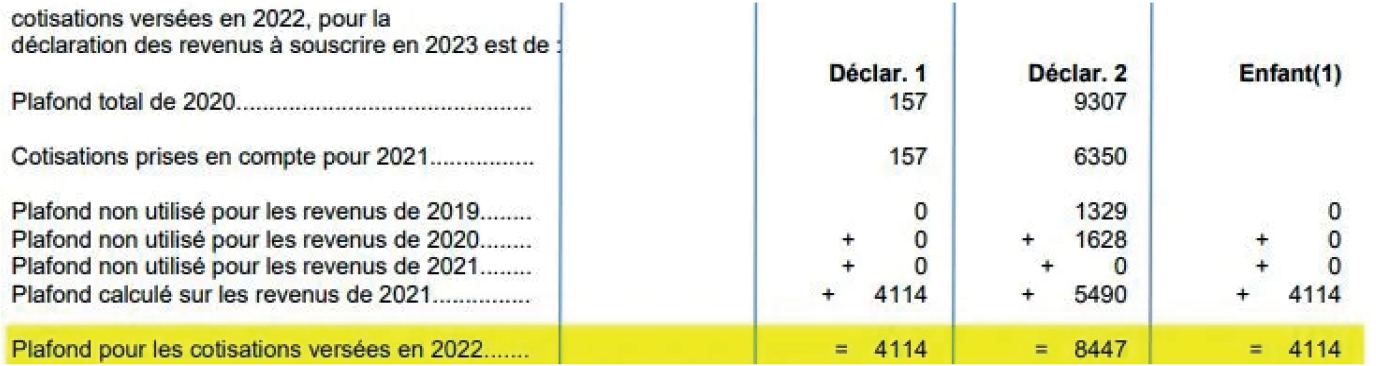

La loi ne restreint pas votre effort d’épargne retraite, mais fixe une limite globale de déduction de vos versements d’épargne retraite de votre revenu global. Le calcul de ce que l’on nomme le « disponible fiscal », évolue en fonction du statut social et est individuel ; chaque membre de votre foyer fiscal dispose donc de son propre « disponible fiscal », calculé à partir de ses seuls revenus professionnels (excluant donc du calcul ses autres revenus de type revenus fonciers, plus-values…). Vous trouvez votre disponible fiscal cumulé en page 3 de votre « AVIS DE SITUATION DÉCLARATIVE ÉTABLI », et en fonction de la situation de votre foyer, ceux de tous ses membres :

Bon à savoir : comment est calculé votre disponible fiscal ?

Afin de pouvoir vérifier les calculs réalisés par l'administration fiscale et présents dans votre "avis de situation déclarative", nous vous détaillons ici comment déterminer votre disponible fiscal. Pour 2025, vous pouvez déduire votre épargne retraite de votre revenu global dans la limite de 10 % de vos seuls revenus professionnels de 2024 (sous réserve que vos revenus n’excédaient pas 370 944 €) ; le calcul doit s’effectuer sur le revenu après l’abattement de 10 % pour frais professionnels.

Si vos revenus professionnels de 2024, après abattement de 10 % étaient inférieurs à 46 368 €, ou si vous étiez à la retraite ou sans activité, vous pourrez déduire au maximum 4 637 €.

Vous devez ajouter à ce résultat les disponibles fiscaux retraite non utilisés sur les trois dernières années, soit les disponibles fiscaux calculés, de la même façon que pour 2024, sur les revenus des années 2023, 2022 et 2021.

De l'addition de ces calculs, il faut éventuellement déduire les sommes versées aux régimes obligatoires d'entreprise (PERE ou contrat « Article 83 » tant la part patronale non imposable que la part salariale déductible) ainsi que les sommes versées par l’entreprise et vous au Plan d'épargne retraite d'entreprise collectif (PERECO] ou au Plan d'épargne retraite obligatoire (PERO], voire les jours de congés épargnés sur un PER collectif dans la limite de 10 jours.

Optimiser les disponibles fiscaux au sein de son foyer fiscal

Les membres d’un couple marié ou lié par un PACS soumis à une imposition commune disposent de droits individuels. Toutefois, si un conjoint ou le partenaire n’a pas utilisé tout son potentiel de déductibilité, ceux-ci sont mutualisables pour augmenter ceux de l’autre conjoint. La mutualisation des disponibles doit être demandée par les époux ou partenaires de PACS lors de la déclaration de revenus, et ne jouera que si les disponibles du conjoint bénéficiant de la mutualisation sont totalement épuisés.

De plus, si vos enfants majeurs sont encore rattachés à votre foyer fiscal, ils disposent de leur propre disponible fiscal. En 2025, ils peuvent donc déduire un maximum de 4 637 €, éventuellement augmentés des disponibles non consommés des trois années précédentes. Votre enfant majeur devra épargner sur son propre contrat, quand bien même le montant épargné viendra bien impacter les revenus de votre foyer fiscal.

Bon à savoir : comment sont consommés les disponibles des années précédentes ?

L’administration fiscale va utiliser vos disponibles fiscaux dans l’ordre suivant : disponible fiscal individuel calculé sur vos revenus 2024, puis celui calculé sur les revenus déclarés pour 2021, et si c’est encore nécessaire en consommant les disponibles calculés sur les revenus de 2022, puis de 2023. Si vous n’avez plus de disponibles fiscaux sur les années 2021 à 2023, vous devrez stipuler dans votre déclaration que vous souhaitez consommer ceux de votre conjoint ou partenaire de PACS. L’administration commence alors par celui calculé sur ses revenus de l'année 2024, avant d’utiliser ceux calculés sur ses revenus 2021, puis 2022 et enfin 2023.

Épargne retraite : comment la déclarer sur votre déclaration de revenu ?

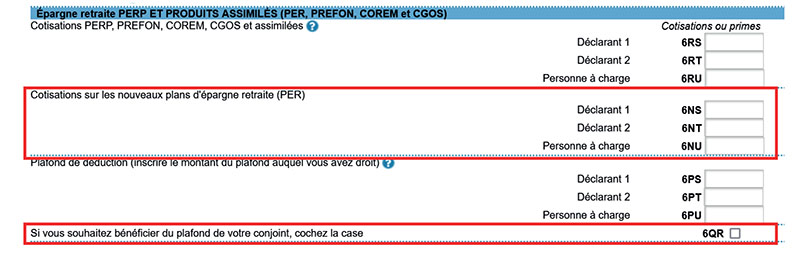

Lors de votre déclaration en ligne, après avoir détaillé vos revenus (généralement cette partie est préremplie par l’administration fiscale), vous arriverez à la rubrique « Epargne retraite ». Il convient alors de porter le versement effectué par le déclarant n° 1 dans la case 6NS et celui du déclarant n° 2 dans la case 6NT ; si votre enfant a réalisé un versement, il figurera en 6NU :

Pour informer l'administration fiscale que vous souhaitez bénéficier du disponible de votre conjoint ou partenaire de PACS, il convient de cocher la case 6QR.

Pour informer l'administration fiscale que vous souhaitez bénéficier du disponible de votre conjoint ou partenaire de PACS, il convient de cocher la case 6QR.

Enfin, il convient de compléter les cases 6QS (voire 6QT), afin de mentionner les montants épargnés par votre (vos) employeur(s) pour votre compte sur un contrat d’épargne retraite collective de type PERE, PERECO et PERCO :

Conseil : n’hésitez pas à vérifier les montants notés dans les cases 6PS, 6PT et 6NU « plafond de déduction auquel vous avez le droit ». Ils sont automatiquement reportés dans votre déclaration par l’administration fiscale. Ils peuvent être erronés, surtout si un membre de votre foyer fiscal n’a pas eu de revenus professionnels.

Vous payez beaucoup d'impôts et envisagez d'épargner pour votre retraite ? Contactez votre agent général Abeille Assurances afin de valider avec lui la pertinence d'épargner sur un Plan d'Épargne Retraite Individuel.

Document non contractuel d’information générale à jour au 15/04/2025

Contacter un agent généralVotre espace personnel

Tous vos contrats et services dans votre poche !

-

Mes salariés - - Ma retraite - - Mon patrimoine

La pension de réversion, point faible de la protection au sein du couple

Les personnes qui vivent en couple peuvent cumuler leurs revenus à la retraite ...

-

Mon patrimoine

Loi de finances 2020 : quoi de neuf pour votre argent ?

Le projet de loi de finances est devenu une loi. Vous trouverez ci-après ...

-

Mon assurance vie - - Mon patrimoine

La solidité de votre organisme d’assurance, une garantie pour votre épargne

Confier ses économies à un établissement financier est une preuve de la ...